Actualités

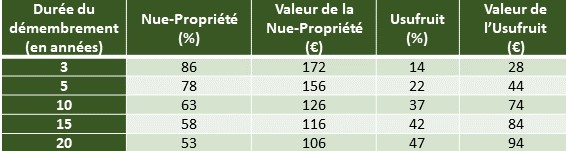

Il est possible d’investir sur des parts de SCPI en démembrant la propriété. L’investissement porte alors soit sur la Nue-Propriété, soit sur l’Usufruit des parts.

La durée du démembrement est fixée lors de la souscription des parts, variant le plus souvent entre 3 ans et 20 ans.

Le prix d’acquisition de la Nue-Propriété et de l’Usufruit dépend de la durée du démembrement.

Pour une part de SCPI dont la valeur en Pleine Propriété est de 200 € :

L’investisseur qui acquiert la Nue-Propriété des parts de SCPI est titulaire du droit de devenir plein propriétaire de ces parts à la fin de l’Usufruit.

Il achète les parts avec une décote, pouvant aller de 14 % à 47 %, selon la clé de répartition ci-dessus.

Pendant la durée du démembrement :

A la fin du démembrement :

L’investisseur devient plein propriétaire des parts de SCPI. Il peut soit vendre les parts pour bénéficier d’une plus-value potentielle, soit les conserver pour en percevoir les revenus.

Les revenus sont imposés à l’impôt sur le revenu dans la catégorie des revenus fonciers.

Les parts de SCPI sont soumises à l’IFI pour leur valeur en pleine propriété.

1

Se constituer un capital à long terme, en bénéficiant d’une décote sur le prix des parts, et un revenu futur pour la retraite.

2

Optimiser sa fiscalité (Impôt sur le Revenu et IFI)

3

Transmettre en limitant les droits de succession, en cas de décès avant la fin du démembrement

contactez-nous au 05 61 13 14 83

L’investisseur qui acquiert l’Usufruit des parts de SCPI est titulaire du droit de percevoir les loyers

Il achète ce droit sur les parts avec une décote, pouvant aller de 53 % à 86 % selon la clé de répartition ci-dessus.

Pendant la durée du démembrement :

A la fin du démembrement :

L’Usufruit s’éteint et l’investisseur ne perçoit plus les loyers.

1

Bénéficier d’un taux de rendement supérieur à un investissement en pleine propriété, avec une mise de départ plus faible.

2

En cas de déficit foncier existant, les revenus des parts de SCPI viennent combler ce déficit. Ces revenus de SCPI sont donc perçus nets d’impôt.

3

L’investissement en Usufruit peut être un support d’investissement de la trésorerie d’entreprise. La société peut ainsi percevoir les loyers des SCPI, qui offrent un rendement supérieur aux placements bancaires. Elle peut également amortir comptablement la valeur de l’Usufruit, ce qui va diminuer son bénéfice imposable et donc son Impôt sur les Sociétés.

Notre cabinet dispose de l’expérience et des agréments nécessaires à un investissement en SCPI,

et pratique une sélection rigoureuse des meilleures SCPI du marché.

Nous avons eu le plaisir de participer au salon de l’immobilier […]

Dans un contexte économique et fiscal de plus en plus […]

Le tracé définitif de la troisième ligne de métro toulousain a été […]

Un Centre de Gestion Agréé (CGA) est un organisme […]

Pour préparer votre retraite, réduire vos impôts ou […]

Avec le Prélèvement A la Source (que l’on nommera PAS, dans […]

Les partenaires de PACS et concubins ne détiennent aucun […]

L’Investissement Socialement Responsable (ISR) est l’application […]

L’assurance-vie est désormais considérée comme un véritable élément […]

Le testament permet de préparer sa succession et organiser le partage […]

Vous faites peut-être partie des 52 % des français* qui souhaitent réaliser des économies sur […]

Nous ne le répèterons jamais assez : L’investissement locatif est un des meilleurs moyens pour […]

Vous employez une aide à domicile ? Bénéficiez d’un service à la personne ? Ou […]

La plupart des français « actifs » ne réalisent pas à quel point leur revenu va […]

Vous venez de faire l’acquisition d’un logement neuf dans le but de […]

La fente successorale est l’un des principes de la dévolution légale […]

Depuis le 1er octobre 2020, MaPrimeRénov’, permettant de bénéficier d’une prime pour […]

Que vous soyez commerçant, artisan, profession libérale, chef d’entreprise non salarié ou […]

Découvrez les différentes étapes de la construction d’un programme neuf […]

Vous préparez votre retraite ? Découvrez les meilleurs investissements pour […]

Elément et outil indispensable dans un contrat d’assurance-vie, la clause bénéficiaire […]

Le Cabinet Conseil A. YASSONOWSKI fait le point sur les principales modifications apportées […]

La SCPI MALRAUX est un dispositif intéressant qui permet une défiscalisation sur mesure […]

Certains couples mariés sous un régime communautaire ont fait le choix de souscrire […]

Lors de la rédaction du Projet de Loi de Finances pour 2020, le Sénat avait souhaité […]

Au moment même où le projet de réforme du système de retraite fait débat […]

Tous les contribuables ont désormais reçu leur avis d’imposition (en ligne ou papier) […]

Vous êtes propriétaire d’un bien que vous mettez en location. Vous percevez des loyers […]

Vous souhaitez transmettre, mais craignez une mauvaise utilisation des sommes données […]

Le régime de la participation aux acquêts reste encore relativement confidentiel […]

Se lancer seul dans le dispositif PINEL Ancien est un véritable parcours du combattant […]

Si le volet fiscal du programme de la République En Marche ne sera examiné qu’à l’Automne […]